国轩高科前几日的发布会,把资本市场对固态电池商业化应用的预期提早了1-2年10倍杠杆平台,其实固态电池可以说是未来锂电池的主要发展方向。虽然有钠电池等新型电池的搅局,但是元素周期表就是这么神奇,锂的高电位、低密度、高反应活性,使其在能量密度、轻量化、快充能力上远超其他电池体系。还有很多人在担忧,钠电池对锂电池的冲击,这么说吧,这么多年电线,铝线就是挑战不了铜线的地位。原子的特性摆在那,很难改变。钠电池之类,只能作为锂电池特定场景的补充。尤其在锂价低迷的时候,更不利于钠电池的发展了。

目前国内,对固态电池布局的,除了上述两家做锂电池公司,更有一家可以说“所有锂电池厂商都绕不开的企业”,它做锂化物(锂电池中游)起家的公司,在固态电池行业中的布局的也很早,2022年就装车实验了。并且,锂化物生产的技术含量,或者比下游电池厂更高。

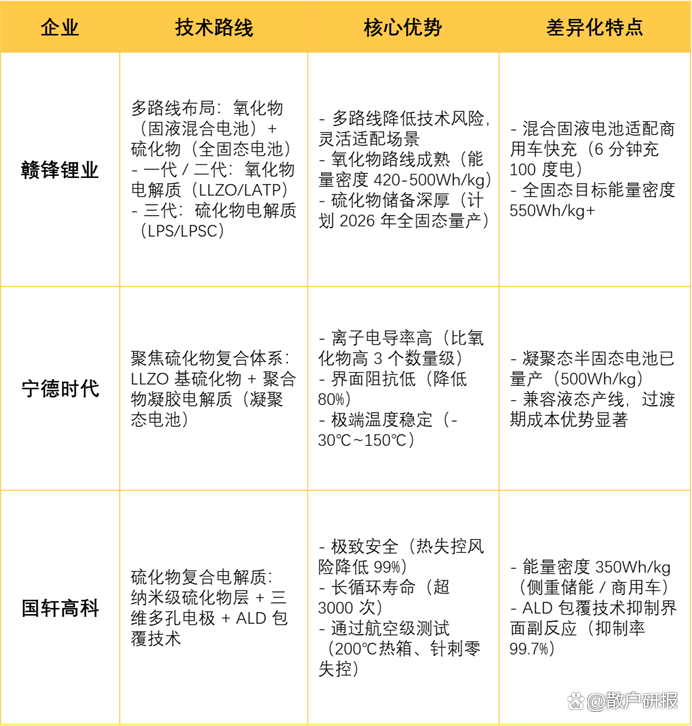

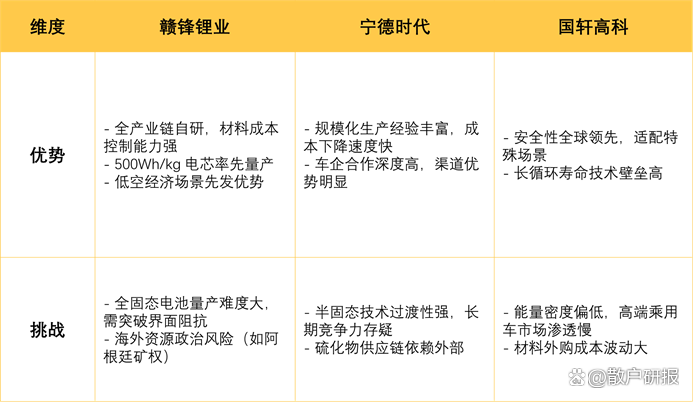

宁德时代、国轩高科、赣锋锂业的固态电池技术对比:

1. 宁德时代:聚焦硫化物、凝聚态技术

技术路线以硫化物电解质(LLZO 基复合体系)为核心,结合聚合物凝胶电解质开发凝聚态电池,能量密度达 500Wh/kg(实验室样品突破 600Wh/kg),循环寿命超 1000 次。

差异点:

通过 “正极包覆 + 柔性粘结剂” 技术改善固 - 固界面接触,降低阻抗;凝聚态电池兼容现有液态电池产线,过渡期成本优势显著。

2. 国轩高科:硫化物复合路线

国轩高科的“金石电池”采用硫化物复合电解质,通过纳米级硫化物电解质层与三维多孔电极结构结合,实现350Wh/kg能量密度及3000次循环寿命。其核心创新包括:

原子层沉积(ALD)技术:在正极表面构建2nm级包覆层,将界面副反应抑制率提升至99.7%;

固态化设计:通过“纳米级防弹衣”结构实现针刺、挤压等极端测试零热失控,200℃热箱测试通过;

工艺优化:中试线核心设备国产化率100%,良品率达90%,并采用等离子体气相沉积技术将电解质薄膜成本降低67%。

3. 赣锋锂业:全路线覆盖,氧化物 + 硫化物协同推进

混合固液电池(一代 / 二代技术)

采用氧化物电解质(LLZO/LATP),搭配硅碳负极或金属锂负极,能量密度达 420-500Wh/kg,循环寿命 600-1000 次。例如,420Wh/kg 电芯已通过车规级针刺测试,适配商用车快充场景(1000kW 功率,6 分钟充入 100 度电)。

全固态电池(三代技术)

主攻硫化物电解质(LPS/LPSC),通过亚微米级硫化物粉体(D50<1μm,电导率 3mS/cm)解决界面阻抗问题,计划 2026 年实现全固态电池量产,目标能量密度 550Wh/kg 以上。

多路线并行降低技术风险,氧化物路线成熟度高,硫化物路线储备深厚,可根据市场需求灵活切换。

二、研发进展:

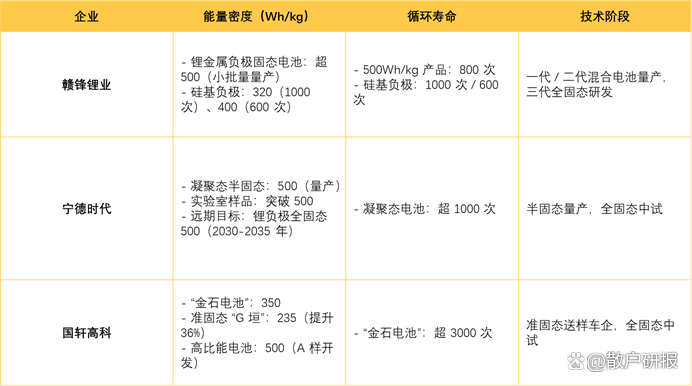

1. 宁德时代:规模化在即,半固态先行

福建宁德建成全球首条硫化物固态电池专用产线(规划 0.5GWh),20Ah 样品进入车企测试阶段,2027 年计划交付车规级 B 样件,配套理想、蔚来等品牌。

高硅负极硫化物全固态电池(能量密度 400Wh/kg)进入中试,2030 年目标量产;锂金属负极体系预计 2035 年商业化。

2. 国轩高科:中试验证阶段,安全性能突出

0.2GWh 全固态电池中试线贯通,单体容量 70Ah,开启商用车装车测试(如重卡、环卫车),计划 2027 年小批量生产。

优先落地对安全性要求高的领域(如航空、特种车辆),2025 年准固态电池(能量密度 235Wh/kg)搭载蔚来 ET7 等车型。

3. 赣锋锂业:全链条自研,样品交付领先

硫化锂纯度 99.9%,量产产能千吨级,供应 20 余家客户;超薄锂带(3μm)和铜锂复合带实现量产,负极成本较传统工艺降低 40%。

牵头制定《电池级硫化锂》国家标准,确立行业话语权。

500Wh/kg 锂金属负极电芯小批量生产(10Ah 级),搭载于低空飞行器完成适航认证,计划 2025 年交付 eVTOL 客户。

与国际头部车企联合开发装车样品,预计 2026 年首款固态电池车型上市。

4. 能量密度与循环寿命对比

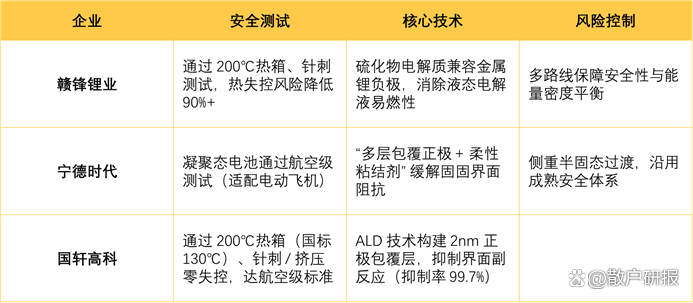

5. 安全性对比

三、商业化进程:应用场景与节奏分化

1. 宁德时代:车企绑定 + 航空场景优先

与奔驰、宝马联合开发高端车型(如奔驰 EQ 系列),2027 年实现千辆级示范应用;电动飞机领域,凝聚态电池已通过航空级认证,配套 EH216-S 电动直升机。

成本策略:半固态电池沿用 80% 液态电池产线,初期成本较液态电池高 30%,2028 年规模化后有望持平。

2. 国轩高科:商用车 + 储能场景渗透

2025 年准固态电池(G 垣系列)量产,主打出租车、网约车市场(续航 800km,循环 3000 次);2030 年全固态电池覆盖高端乘用车,能量密度突破 450Wh/kg。

海外布局:摩洛哥、斯洛伐克基地规划 40GWh 产能,服务欧洲新能源汽车市场。

3. 赣锋锂业:低空经济 + 高端乘用车双主线10倍杠杆平台

低空经济:向亿航智能、峰飞航空等 eVTOL 企业交付 500Wh/kg 电芯样品,支持 5C 放电,满足飞行场景高功率需求。

消费电子:向苹果、三星送样高安全固态锂电池(耐低温 - 40℃,循环 1200 次),适配折叠屏手机及可穿戴设备。

长期规划:2028 年全固态电池成本降至 1 元 / Wh 以下,普及至中高端电动车。

四、材料布局:核心环节的壁垒构建

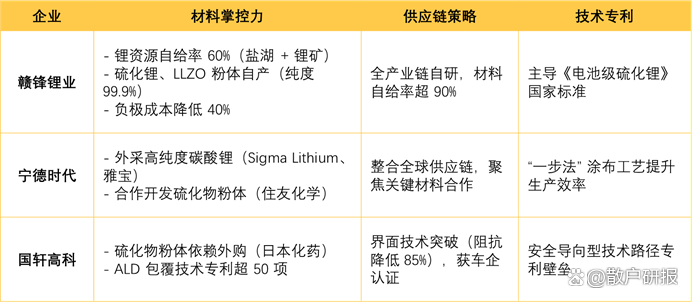

1. 宁德时代:供应链整合,聚焦关键材料合作

外部合作:与 Sigma Lithium、雅宝(Albemarle)签订长单,锁定高纯度碳酸锂供应;与日本住友化学合作开发硫化物粉体,确保原料稳定。

工艺创新:通过 “一步法” 涂布工艺,将固态电池生产效率提升至液态电池的 70%,缩短量产周期。

2. 国轩高科:专利壁垒,界面技术独家突破

核心专利:原子层沉积(ALD)包覆技术专利超 50 项,界面阻抗较传统工艺降低 85%,获大众、博世等车企技术认证。

材料外购:硫化物粉体依赖日本化药(KDK)供应,成本占比达 35%,短期制约规模化降本。

3. 赣锋锂业:全产业链掌控,材料自给率超 90%

锂资源:阿根廷 Mariana 盐湖(2 万吨氯化锂)、马里 Goulamina 锂矿(50 万吨锂精矿)投产,2025 年锂资源自给率达 60%,负极材料成本降低 25%。

电解质:硫化锂、LLZO 粉体自产,硫化物电解质成本较外购低 50%,且纯度领先同行(赣锋硫化锂纯度 99.9% vs 行业平均 99.5%)。

五、竞争优势与挑战

六、赣锋锂业的业务:

与另一个锂化物巨头天齐锂业不同,赣锋锂业构建了覆盖 “上游锂资源→中游锂化合物 / 金属锂→下游锂电池制造 + 回收” 的垂直一体化业务模式,各环节协同效应显著。

1. 上游:全球锂资源

锂辉石:澳大利亚 Mount Marion(持股 50%,资源量 219 万吨 LCE)、马里 Goulamina(65%,714 万吨 LCE),其中马里项目一期已投产,正推进产能爬坡及锂精矿运输。

盐湖:阿根廷 Cauchari-Olaroz(46.67%,2458 万吨 LCE)一期 4 万吨产能投产,二期规划 4 万吨;Mariana 盐湖(100%,812.1 万吨 LCE)一期 2 万吨氯化锂于 2025 年 2 月投产。

其他:墨西哥 Sonora 锂黏土(100%,882 万吨 LCE)因矿权争议进入国际仲裁,尚未影响生产。

自给率目标:2025 年锂资源自给率预计 50%-60%,马里、阿根廷项目产能释放后进一步提升。

2. 中游:锂化合物与金属锂全球领先

锂盐:总产能超 30 万吨 / 年,涵盖氢氧化锂、碳酸锂、氟化锂等,丰城赣锋 2.5 万吨氢氧化锂智能化工厂投产,四川赣锋 5 万吨锂盐项目(碳酸锂 + 氢氧化锂)建成调试。

金属锂:产能全球第一,可生产锂箔(厚度低至 3 微米)、锂合金等,用于锂电池负极、医药催化剂,原料部分来自内部回收。

成本控制:通过 “矿石 + 盐湖 + 回收” 多渠道供锂,优化工艺(如新余赣锋氟化锂工艺优化)降低生产成本。

3. 下游:锂电池与储能业务

(1)动力电池与消费电池

动力电池覆盖重卡、轻卡等场景,支持 1000kW 快充(100 度电 6 分钟)及 5 分钟换电;消费电池(手机、耳机)国内市场排名前四,TWS 耳机电池产能 130 万只 / 天。

(2)储能业务

推出 5MWh 集装箱储能系统,效率超 95%,承接超 500MWh 单体项目,全球出货量连续两年前十;深圳易储 7 个大型储能电站开工(合计超 3GWh),广东惠储分布式储能设备投运 3856 台。

(3)固态电池

技术路线:一代 / 二代固液混合电池采用氧化物电解质,能量密度 420Wh/kg(循环 700 次),三代全固态电池规划硫化物路线;500Wh/kg 样品通过针刺测试,与国际车企合作装车验证,低空经济领域与无人机厂商达成合作。

(4)回收业务:

年处理 20 万吨退役电池,锂回收率超 90%,与南京公用合作建设拆解及梯次利用产线,形成 “资源 - 制造 - 回收” 闭环。

七、赣锋锂业财务表现:

2024 年业绩承压,2025 年一季度边际改善

1. 2024 年:锂价暴跌拖累盈利

(1)收入与利润

营收 189.06 亿元(-42.66%),归母净利润 - 20.74 亿元(-141.93%),主要因碳酸锂价格从 2023 年高点约 50 万元 / 吨跌至 2024 年约 7 万元 / 吨,叠加存货减值(计提 4.25 亿元,占存货 4.7%)。

经营性现金流 51.61 亿元(+3423.52%),主因销售回款及票据贴现优化。

(2)资产负债

总资产 1008.32 亿元(+9.96%),净资产 417.82 亿元(-11.17%);资产负债率 58.5%,短期借款 90.69 亿元,长期负债 152.59 亿元,债务压力显著。

2. 2025 年一季度:减亏但现金流承压

营收 37.72 亿元(-25.43%),归母净利润 - 3.56 亿元(较 2024 年一季度 - 4.39 亿元减亏 19%),毛利率改善主因原材料价格稳定及成本控制。

经营性现金流 - 15.71 亿元(-1422.07%),主因锂价低迷导致销售回款减少,且应收票据贴现规模收缩(票据融资余额增加 15.92 亿元)。

(2)债务管理

短期债务 186.32 亿元(含一年内到期负债 82.07 亿元),货币资金 70.44 亿元,流动性依赖银行授信(1000 亿元)及资产盘活(如处置非核心资产)。

八、核心项目进展与战略重心

1. 资源与产能释放

阿根廷 Mariana 盐湖:2025 年 2 月一期 2 万吨氯化锂投产,优化锂资源成本结构,氯化锂可用于金属锂生产及电池回收。

马里 Goulamina 锂矿:一期产能爬坡中,设计年产锂精矿约 50 万吨,运输体系完善后可降低对澳大利亚资源的依赖。

四川赣锋回收项目:退役锂电池智能拆解项目竣工,提升镍、钴、锂回收率,降低对原生矿的依赖。

2. 技术研发与商业化落地

固态电池:硫化锂量产(纯度≥99.9%,D50≤5μm),供应 20 余家客户;LLZO 氧化物电解质粉体自用为主,少量外售;与国际车企联合开发高比能电池,预计 2025 年交付首批样品。

储能系统集成:深圳易储聚焦 “储能电站 + 虚拟电厂”,通过 PACK 大模组设计降低系统成本,目标 2025 年分布式储能设备增至 1 万台。

3. 成本与风险管控

降本措施:推动盐湖提锂(如 Cauchari-Olaroz 示范线采用直接提锂法,降低淡水消耗及资本开支)、矿山智能化改造(如宁都赣锋脱硫工艺优化),目标 2025 年单位成本下降 10%-15%。

风险应对:通过领式期权对冲 PLS 股价波动风险,2024 年公允价值变动损失 14.82 亿元(主要因 PLS 股价下跌),但期权策略缓解部分影响;海外项目遵循当地政策,与政府保持沟通以降低政治风险。

九、管理层战略:聚焦 “技术赣锋” 与全周期抗风险

1. 长期战略方向

技术驱动:依托 “国家企业技术中心”,2024 年获授权专利 255 项(发明专利 39 项),研发投入聚焦固态电池、耗提锂工艺。

业务协同:强化 “锂资源 - 电池 - 储能” 闭环,通过储能电站运营反哺上游产能消化,2025 年计划新增储能装机超 1GWh。

全球化布局:在爱尔兰、墨西哥等地储备锂资源,分散地缘政治风险,目标 2030 年锂盐供应能力超 60 万吨。

2. 短期重点任务

市场拓展:消费电池切入机器人领域(如四足机器人电池组),储能业务开拓欧美市场,固态电池聚焦低空经济场景(如 eVTOL 电源系统)。

市值管理:制定《市值管理制度》,待股东大会授权后推进股票回购。

降低负债:通过发行债券、引入战略投资(如深圳易储增资扩股)缓解流动性压力,2025 年计划降低资产负债率至 55% 以下。

十、挑战与展望

1. 核心挑战

锂价波动风险:若锂价长期低于 7 万元 / 吨,可能导致存货进一步减值及资源项目亏损,需依赖回收业务和低成本盐湖(如阿根廷项目)对冲。

技术商业化进度:固态电池量产时间表受限于电解质成本(如硫化物粉体)及客户验证周期,需 2025-2026 年明确装车进展。

海外政策风险:阿根廷、马里等国政策变动可能影响资源开发,墨西哥矿权仲裁结果存在不确定性。

2. 未来展望

储能赛道:全球新型储能需求年增超 30%,公司凭借 “电芯 + 系统 + 电站” 一体化能力,有望在 2025-2027 年储能业务营收占比提升至 20% 以上。

固态电池先发优势:作为行业唯一具备上下游整合能力的企业,若 2026 年实现全固态电池量产,可抢占高能量密度市场(如高端电动车、无人机)。

资源自给率提升:2025 年马里、阿根廷项目满产后,锂精矿自给率超 60%,成本较外购降低 20%-30%,显著增强盈利弹性。

【说明】本文旨在助力散户投资者系统解析上市公司基本面,通过拆解企业商业模式、解析核心盈利结构、梳理业务发展脉络,帮助读者穿透财务表象理解商业本质。行文力求以简明框架厘清认知盲区,但相关分析仅作信息分享,不作为投资依据。急就成篇,敬请指正。

【特别提示】本文为笔者根据公开信息或个人经验整理,仅对自己的投资经历进行总结、归纳及备忘10倍杠杆平台,发布在此旨在与各位探讨升华,不形成任何的投资建议,据此买卖,请自担风险。股市有风险,投资需谨慎。

广瑞网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯